マイホームを購入する際には、自己資金は購入価格の20%以上を用意するのがベスト。

最近では「自己資金0円でもOK!」とする物件も目に付きますが、自己資金が少ないとローンの借入額が多くなり、返済負担が重くのし掛かってきます。

資金計画お役立ちメニュー

住宅ローン選びのポイント

マイホームプランの第一歩は資金計画から

多額の資金が必要とされるマイホーム取得では、自己資金の割合と現在の年収で、どれだけのお金を借り入れることができるかが最大の関心事になります。ただ借りたお金は長期にわたって返済しなければなりませんから毎月の返済が適正であるか否か、自己の返済能力を見極めることも資金計画では大切なポイントです。

1.借入可能額は年収で決まる!

金融機関は、年収に占める年間総返済額の割合を20%~40%を目安にしています。また住宅金融支援機構と民間金融機関が提携する「フラット35」の場合は、金融機関からの借入れすべてを合わせて、年収400万円未満の人で30%以下、400万円以上の人で35%以下と定めています。

しかしこうした年収は、貸す側の目安であって借りる側の目安とはいえません。同じ年収でも家族構成やライフスタイルが違えば返済能力に差が生じるからです。

最大限の借入れをしてマイホームを持っても、毎月の返済額が生活を脅かすようではけっして良い結果は生まれません。借入額と返済額のバランスをとることが資金計画の基本です。借入可能額の目安は、年収と返済期間、利率から次のとおりです。

年収と利率から見た借入可能額の目安(年間返済負担率を年収の30%と仮定した場合)

| 年収 | 利率 | 1.50% | 2.00% | 2.50% | 3.00% | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 返済期間 | 25年 | 30年 | 35年 | 25年 | 30年 | 35年 | 25年 | 30年 | 35年 | 25年 | 30年 | 35年 | |

| 300万円 | 1,875 | 2,173 | 2,449 | 1,769 | 2,029 | 2,264 | 1,671 | 1,898 | 2,098 | 1,581 | 1,778 | 1,949 | |

| 500万円 | 3,125 | 3,621 | 4,082 | 2,949 | 3,381 | 3,773 | 2,786 | 3,163 | 3,497 | 2,636 | 2,964 | 3,248 | |

| 700万円 | 4,375 | 5,070 | 5,715 | 4,128 | 4,734 | 5,282 | 3,901 | 4,429 | 4,896 | 3,690 | 4,150 | 4,547 | |

2.自己資金は購入価格の20%以上が目安

3.購入諸費用もしっかり計算に入れて!

不動産を購入する際に必ず掛かるのが諸費用です。新築住宅、中古住宅、マンション、土地など購入するものによって、それぞれ費用のかかり方が違ってきます。

諸費用には税金のほかに不動産会社への仲介手数料や司法書士に支払う登記手数料などがあります。消費税は別として新築物件は価格の4~6%、中古物件は7~10%程度の諸経費がかかるといわれています。意外に忘れがちなものですが、その額は決して少ないものではありません。これらを念頭に入れて無理のない資金計画や返済計画をたてることが大切です。

住宅購入にかかる主な諸費用

ライフスタイルに合わせたメリットある住宅ローンをご提案するため、購入希望者にも安心してお取引頂けます。 もちろんローンの手続きも無料でサポートします。商品説明から申込手続きまで、お客様の住宅購入プランに合わせてフルサポート致します。

諸費用の例

- 保証料(借入れ期間によって異なる)

- 団体信用生命保険料(金融機関が負担するケースが多い)

- 保証会社事務手数料

- 担保関連事務手数料

- 各種税金(印紙税・抵当権設定登録免許税・不動産取得税)

- 司法書士報酬

- 不動産仲介手数料(物件の取引態様が売主である場合は不要)

- 保険料(火災保険、地震保険など)

- その他(引越し費用、家具購入費など)

失敗しない住宅ローンの選び方

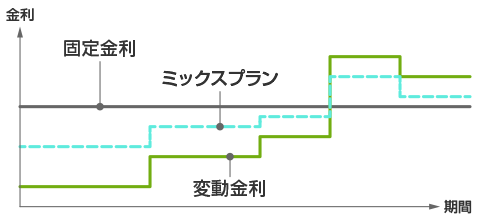

3つの金利タイプ。それぞれにメリット&デメリットが!

住宅ローンは大きく分けて、「固定型」と「固定期間選択型」そして「変動型」に分類されます。

まず、固定型は借入時の金利が全期間にわたって適用され、金利が低い時に選ぶと有利です。固定期間選択型は、借りる人が当初の固定期間を自分で決められる住宅ローン。例えば、最初の3年間を固定金利にしておいて4年目以降は変動金利に移行するとか、固定期間が終了した段階でもう一度固定期間を設定するなど、借りる人の意向を反映しやすいのが特徴です。

一方、変動型は半年に一度、実勢金利に合わせて金利の見直しが行われ、その都度、金利が変わります。変動型といっても、支払い金額は当初5年間は一定で、もしその間に金利が上がった場合は、後々の返済額に増えた分の利息がプラスされます。反対に、金利が下がれば元金が減り、後々の返済が楽になるというしくみです。

住宅ローン金利の特徴

| 固定型完済まで金利が変わらない | 固定期間選択型一定期間金利が固定される | 変動型経済情勢で金利は変動する | |

|---|---|---|---|

| 金利の動き |  |

|

|

| メリット |

|

|

|

| デメリット |

|

|

|

固定金利と変動金利どちらを選べばいいの?

前述のとおり固定金利と変動金利には、それぞれに金利変動に伴うメリットとデメリット(リスク)があります。金利は一般的に景気の上昇局面では上昇し、後退局面では下降します。また国の信用度が下がることで国債などの金利が上がれば、景気の後退局面でも金利が上がる可能性があります。

したがって変動金利は、当面は返済に余裕があり、今の金利を活かして早い段階で繰上げ返済を進めて行こうとお考えになる場合に適しています。一方、固定金利は一定期間は毎月の返済額を確定させたいという場合に適しています。どちらの金利タイプにするか迷ったら、両方の金利タイプを組み合わせたプラン(固定・変動ミックス)もありますので、金融機関に相談してみるのも良いでしょう。

ミックスローン(固定・変動を組み合わせたプラン)

固定金利と変動金利を組み合わせた場合、低金利のメリットと、金利上昇時の返済負担を抑えるメリットを一定の範囲で得ることができる。

住宅ローンは、金利やトータルコストで比較する

住宅ローンを借りるとき、多くの人が陥りやすいケースが、最初の金利の低さだけに目を奪われて、支払い総額を見逃がしていること。住宅ローンの選び方次第で、同じ金額の物件を購入した場合でも、返済総額で数百万円もの差が出てしまう場合もあります。1%金利が上がっただけでも、支払い総額は大きく変わってきます。

固定型なのか、変動型なのか、優遇金利はいつまでどう続くのか、最初の金利の数字に一喜一憂せず、総支払い額がいくらになるのかを冷静に知ることが重要です。また金利だけでなく、諸費用も加えたトータルコストで比較することが大切です。保証料の額や取扱手数料、繰上げ返済手数料など、これらのコストは比較的金額が大きいものです。

金利の違いによる月々返済額と総支払金額の差

※2,500万円借入れ、返済期間35年をボーナス払いなしの均等支払い。

| 金利 | 月々返済額 | 総支払い額 | 金利3%との比較 |

|---|---|---|---|

| 3.0% | 96,213円 | 40,409,460円 | – |

| 3.5% | 103,323円 | 43,395,660円 | +2,986,200円 |

| 4.0% | 110,694円 | 46,491,480円 | +6,082,020円 |

借入れにかかる主な手数料も計算に入れてトータルコストを比較しよう。

●取扱 ●保証料 ●事務手数料 ●繰上げ返済手数料

「返済期間が長いほど支払総額が多くなる」と心得よう

住宅の金額は、ローンを全部払い終わって初めて、決まると言っても過言ではありません。そこで、金利と並んで支払総額に大きく影響するのが「返済期間」です。

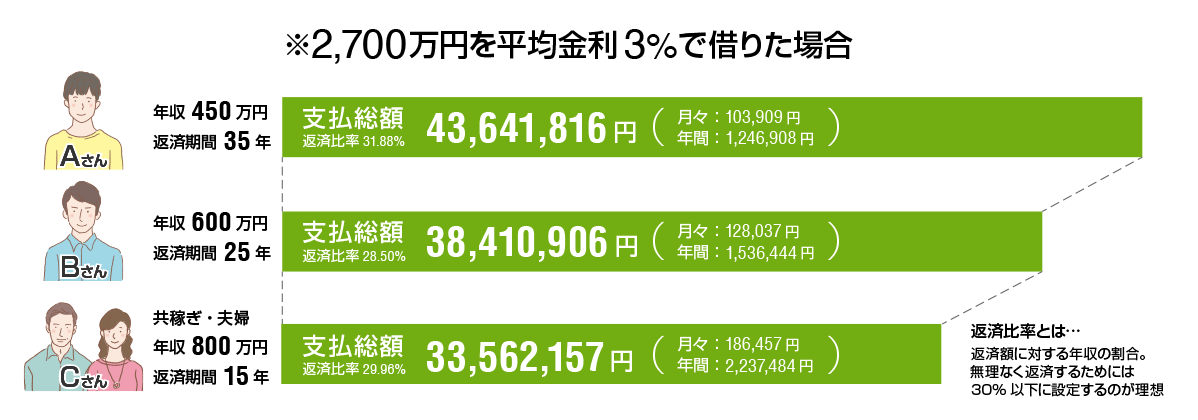

【図】は、年収450万円のAさん、年収600万円のBさん、年収800万円のCさん(夫婦共働き)が、それぞれ2,700万円(金利3%)の借り入れをした場合のシミュレーションです。

無理のない返済プランを立てるためにAさんは35年間、Bさんは25年間、Cさんは15年間のローンを組むとすると、月々の返済額は、Aさんが10万4千円、Bさんが12万8千円、Cさんが18万6千円です。

ところが、全部払い終えた時点の支払総額を比べてみると、AさんとBさんでは約523万円、AさんとCさんでは約1,008万円もの開きがあります。返済期間が長ければ長いほど、支払い利息の総額が増えるのは当然。借入額も金利も同じ条件なのに、返済期間の長短だけでこんなにも大きな差が出てしまいます。

低金利をねらってローンを組んだとしても、返済期間が無闇に長ければ、利息の消化に追われて元金がなかなか減りません。かといって、無理な返済計画を強行すれば、家計が圧迫されてしまいますので、しっかりしたマネープランを立てることが大切です。

返済期間別に見た支払総額

※2,500万円借入れ、返済期間35年をボーナス払いなしの均等支払い。

安定志向なら長期固定型を。少しでも有利にと思ったら組み合わせを検討

長期固定といえば、フラット35のほか民間金融機関の長期固定金利があり、利率が変わらないので、見通しがきいて返済計画が立てやすい利点があります。「安定志向の人には」おすすめの選択肢といえます。

これに対して、変動金利や固定期間選択型は、少しでも有利に借りたいという人に向いています。各家庭のリスク許容度に応じて、フラット35を中心に一部を変動金利にしたり、短期固定型の低利率のローンにするなど、組み合わせ次第で負担削減に成功する可能性があります。ただし、リスクはつきものですから、思わぬ落とし穴を踏まないようにマネー知識を勉強することが肝心。さらに、将来の返済額のアップに対応できるとか、繰り上げ返済で負担を軽くできるなど、ある程度余裕がないと無謀な冒険に終わってしまいます。

住宅ローンのメリット・デメリットを客観的に見極め、選択肢をできるだけ多く用意した上で、十分に比較検討しながら上手に活用していただきたいものです。

こんなところは要チェック!

金利や借入期間のほか繰上げ返済など借りた後の利便性も重要に!

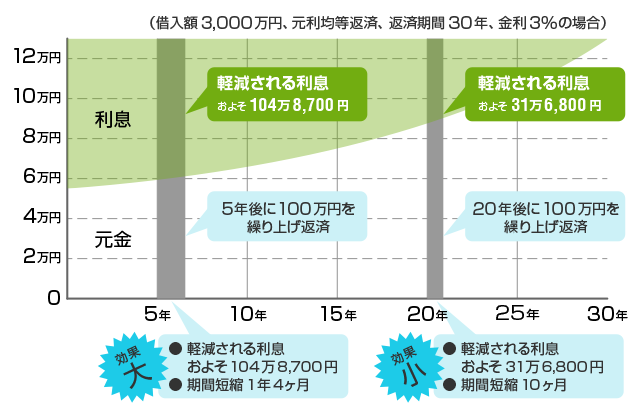

繰上げ返済を効果的に進めるには!

繰上げ返済には、借入れ期間を短縮する「期間短縮型」と月々の返済額を減らす「返済額軽減型」があります。返済総額を減らす効果が高いのは「期間短縮型」です。しかもできるだけ早い時期に行なうのが効果的です。

図は元利均等返済の場合ですが、5年後と20年後にそれぞれ100万円を繰上げ返済した場合、前者の方がおよそ70万円も支払い利息を減らすことができます。これは元金均等返済の場合でも同様ですが、借入れ直後ほど月々の返済額に占める利息の割合が大きくなっているためです。

また返済方法としては、お金を貯めて返済するよりも、こまめに返済するほうが効果的です。5年後にまとめて100万円返済するよりも、1年ごとに20万円づつ返済した方が返済初期に軽減される利息額が大きいためです。

返済期間別に見た支払総額

新規購入も借り換えもOK!注目のネット銀行

ネット銀行の魅力って何!? 保証料0円、繰上げ返済手数料0円ってホント!?

ネット銀行は一般的な銀行と違って店舗網を持たず、ネット上で取引を行う銀行のこと。パソコンを使って残高照会や振込みなどをはじめ様々な取引が行えます。国内では新生銀行、イオン銀行、ソニー銀行、楽天銀行、住信SBIネット銀行、じぶん銀行(三菱東京UFJ)などが挙げられます。ネット銀行の多くは店舗網を持たないため店舗経費や人件費などが抑えられ、その分金利や手数料引き下げなどの付加価値が期待されています。特に住宅ローンを利用する際は保証料無料、繰上げ返済手数料無料、変動から固定へ、固定から変動へと自由に金利の変更ができる銀行もあり、その使い勝手の良さから利用者は年々増加傾向にあると言われています。

しかしこうしたネット銀行にもデメリットとして

① 自前の支店やATMなどを原則的に持たない

② セキュリティー上の問題…

などが挙げられています。しかし最近では支店サービスを受けることができないことを除いて、セブン銀行ATMやローソンATMのようにコンビニエンスストアなどにあるATMを多くのネット銀行が「手数料無料」で利用できるようになっています。また不正引出しに対しては預金者に過失がなければ全額補償するといった取決めもあり、デメリットは解消されつつあるようです。

住宅ローンの借り入れにかかる諸費用にも注意!

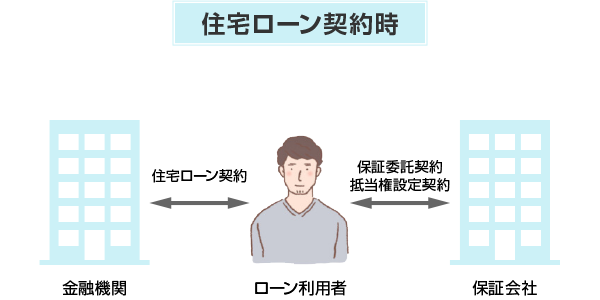

保証料って何のためのお金!?

保証料とは住宅ローンを借りる際に保証会社に連帯保証の「保証人」になってもらうためのもの。保証料は借入金額と返済期間によって異なり、長期返済になるほど高くなります。またその支払方式には、借入時に一括で支払う「外枠方式」と、ローン金利に上乗せして分割で支払う「内枠方式」があります。

保証料の額は「外枠方式」で都市銀行の場合は借入額100万円あたり30年ローンで19,137円から。仮に2,500万円の融資を受けると少なくみても478,425円にもなります。「内枠方式」では借入金利に0.2~0.3%を上乗せするのが一般的です。

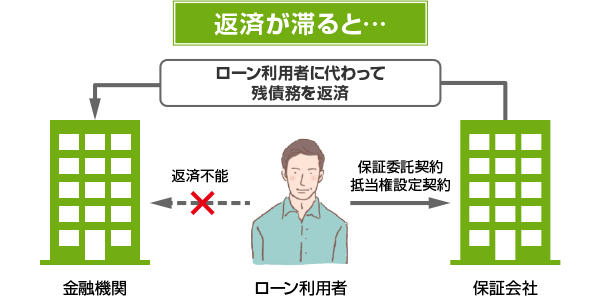

保証料の役割は、ローン利用者の返済が滞った際に保証会社が金融機関に弁済するためのもの。しかし、この場合でもローン利用者は返済義務が消滅したわけではなく、保証会社への返済義務が残ります。つまりローン利用者にとっては支払先が金融機関から保証会社にシフトするだけで返済をつづけることには変わりありません。金融機関はリスクを回避する一方で、その費用をローン利用者自身が負担するしくみとなっています。

借り手にとってはメリットのない保証料ですが、こうしたことから最近では「保証料不要」を謳ったネット銀行が注目を集めています。

団信(団体信用生命保険)への加入は必須!

団体信用生命保険料とは、ローン利用者が返済期間中に死亡または高度障害状態などの不測の事態が起きた場合、ローン利用者が被保険者となり、金融機関が保険会社より保険金を受け取るための費用です。保証料の場合と違って、ローン利用者はローン残債務の返済を免除されます。金融機関ではこうしたリスクを回避するために、団信への加入は住宅ローン融資の必須条件となっています。

この保険料は原則的に金融機関が負担(フラット35を除く)しますが、任意加入の金融機関の場合は保険料を支払う場合もあります。最近では団信に加え、がんなどの3大疾病保障特約(借入金利に0.3%程度を上乗せ)といったオプションも用意され、健康に不安のある方はこうした特約をつけるのも一つの方法です。

火災保険への加入が義務づけられる

住宅ローンを借りる時には火災保険への加入が義務づけられます。保険の目的は「建物」と「家財」ですが、火災、水災、盗難など、大切な住まいや家財をとりまくさまざまな危険が補償されます。保険料は建物の構造や保険期間よって変わってきます。購入する住宅もマンションなのか木造の一戸建てなのかによってもかなり違います。加入期間はローンが完済するまでですが、ローンが完済したからといって、止めてしまうのは禁物。住まいを所有している間は掛け続けることが大切です。

また地震によって火災が発生した場合には、地震保険に加入していなければ保険金は支払われません。地震保険は住宅ローンを借りる際の義務ではありませんが、お金に余裕があれば是非とも検討したい保険です。

【フラット35】住宅金融支援機構&民間金融機関(個人向け融資)

フラット35は、住宅金融支援機構と民間金融機関が提携して実現した“長期固定金利”の住宅ローン商品です。都市銀行をはじめ、地銀、信金、保険会社など多数の金融機関が取り扱っています。特色としては、最長35年間ずっと金利が変わらず、融資額は建設費または購入価額の90%まで、しかも保証料が不要、繰上返済や返済条件の変更を行う際も手数料が不要という内容です。

【フラット35】4つのメリット!

Merit1ずっと固定金利の安心

「フラット35」は最長35年の長期固定金利住宅ローン。資金の受取時に返済終了までの借入金利、返済額が確定します。

Merit2保証料0円、繰上返済手数料0円

住宅ローンの借り入れに当たって保証料はかかりません。保証人も必要ありません。また返済中に繰上返済や返済方法の変更を行う場合も手数料はかかりません。

Merit3機構独自の技術基準

住宅の断熱性・耐久性等について、住宅金融支援機構独自の技術基準を定めています。また新築住宅では、建築基準法に基づく検査済証が交付されていることを確認しています。

Merit4返済中も安心サポート

多様な返済方法変更のメニューをそろえ、返済についての相談や事情に合った返済方法の変更を提案しています。また万一の場合に備えて、機構団体信用生命保険や3大疾病保障付機構団体信用生命保険を用意しています。

融資を受けることができる人

- 申込時の年齢が満70歳未満の方(親子リレー返済を利用する場合は、満70歳以上の方も利用可)

- 日本国籍の方、永住許可を受けている方または特別永住者の方。

- 年収に占めるすべての借入れ(フラット35を含む)の年間合計返済額の割合(総返済負担率)が、次の基準を満たしている方(収入を合算することもできます。) 年収400万円未満は30%以下、400万円以上は35%以下。

- 借入れの対象となる住宅およびその敷地を共有する場合は、申込本人が共有持分を持つこと等の要件あり。

- 申込本人または親族が住むための新築住宅の建設、購入資金または中古住宅の購入資金。(リフォームのための資金には利用できません)

対象となる住宅

新築住宅・中古住宅共通

- 住宅金融支援機構が定めた技術基準に適合している住宅。

- 住宅の床面積が一戸建て住宅、連続建て住宅、重ね建て住宅の場合70m²以上、共同住宅(マンションなど)の場合30m²以上。

- 店舗付住宅などの併用住宅の場合は、住宅部分の床面積が非住宅部分(店舗、事務所等)の床面積以上であること。

- 敷地面積の要件はありません。

新築住宅

- 建設費(建設に併せて取得した土地購入費を含む)または購入価額が1億円以下(消費税含む)。

- 申込み時点において竣工から2年以内の住宅で人が住んだことがない住宅。

新築住宅

- 購入価額が1億円以下(消費税を含む)。

- 申込み時点において、竣工から2年を超えている住宅または既に人が住んだことのある住宅。注意:建築確認日が昭和56年5月31日(建築確認日が確認できない場合は、新築年月日が昭和58年3月31日)以前の場合、機構の定める耐震評価基準等に適合していることを確認する必要があります。

融資額

100万円以上8,000万円以下(1万円単位)で、建設費または購入価額(非住宅部分に関するものを除く)の90%以内。

返済期間

15年(申込み本人または連帯債務者の年齢が満60歳以上の場合は10年)以上で、かつ次の①または②のいずれか短い年数(1年単位)が上限となります。

① 「80歳」-「申込時の年齢(1歳未満切り上げ)」

※年収の50%を超えて合算した収入合算者がいる場合には、申込み本人と収入合算者のうち、年齢が高い方を基準とします。

※親子リレー返済を利用する場合は、収入合算者の有無にかかわらず、後継者の方の年齢を基準とします。

② 35年

【フラット35S】優良住宅取得支援制度のご案内

【フラット35S】優良住宅取得支援制度とは

耐震性、バリアフリー性などの要件を満たす住宅を取得する場合に、借入金利を一定期間引き下げる制度です。

【フラット35】Sには、「金利Aプラン」と「金利Bプラン」があり、建物の技術基準に応じて、引き下げ期間と引き下げ金利が異なります。

融資の対象となる人

次の①及び②の要件を満たす人

① 受付期間中に、【フラット35】Sの取扱い金融機関に借入れの申込みを行う人。

② フラット35の技術基準に加えて、【フラット35】Sの技術基準を満たしていることを証明する「適合証明書」を申込み先の金融機関へ提出できる人。

| 金利プラン | 引下げ幅 | 技術基準 |

|---|---|---|

| 金利A プラン |

当初10年間 年▲0.3% |

|

| 金利B プラン |

当初5年間 年▲0.3% |

|

※各技術基準について、詳しくは金融機関にお訪ねください。

失敗しない住宅ローンの選び方

お客様に合った住宅ローン優遇金利適用金融機関をご紹介!

ライフスタイルに合わせてメリットのある住宅ローンをご提案いたしますので、安心してお取引いただけます。

もちろんローンの手続きも無料でサポートいたします。

商品説明から申し込み手続きまで、お客様の住宅購入プランにあわせてフルサポートいたします。

住宅ローンに関する疑問は解決しましたか?

不動産を購入する前に、資金計画をしっかり立てましょう。

その際にポイントとなるのが賢い住宅ローンの借り方を理解する事です。

しずなび株式会社では、あなたの不安要素を解消し、

お客様に適した住宅ローン計画を立案いたします。